Seguro de Vida de GRM

¿Por qué el precio de mi seguro de vida aumenta cada 5 años?

Son muchos los asegurados que tienen esta pregunta en el momento en el que su prima tiene un incremento después de haber estado pagando durante unos años una cuantía fija. Por este motivo, desde Gestión de Riesgos Militares queremos aclarar con la mayor transparencia esta cuestión ya que consideramos que es de interés para todos nuestros clientes.

Lo primero que debemos hacer es comprender las diferencias que hay entre un seguro de accidentes y un seguro de vida.

Seguro de accidentes vs. Seguro de vida

El seguro de accidentes tiene como garantías el fallecimiento o la invalidez “sólo por causas de accidente”.

Por su parte, el seguro de vida cubre el fallecimiento o la invalidez “por cualquier causa”. Estos pueden estar derivados por un accidente, por una enfermedad o incluso por el suicido, es decir, a diferencia del seguro de accidentes estas son garantías propias y exclusivas del seguro de vida.

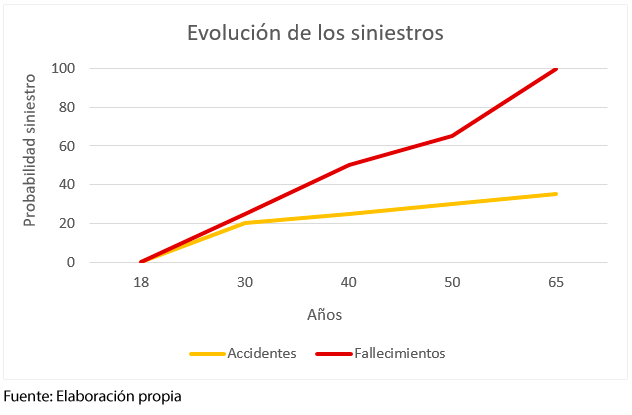

Desde un punto de vista estadístico, todos somos conscientes de que los accidentes pueden darse con similar probabilidad a lo largo de los años pero, sin embargo, a medida que pasa el tiempo la probabilidad de fallecer especialmente a causa de haber contraído una enfermedad es mayor y, por tanto, aumenta el riesgo de que se produzca el siniestro. Por este motivo, la prima sufre un cambio para que se ajuste a la edad y a las circunstancias del asegurado:

¿Por qué elegir un seguro de vida de GRM?

Son muchas las aseguradoras y corredurías de seguros las que optan por mitigar este incremento de prima diluyéndolo en una tarifa plana que comercialmente llama mucho la atención porque permite pagar siempre la misma cantidad, pero la realidad es que dichas compañías no están abaratando el precio del seguro a sus asegurados. Desde GRM, intentamos buscar siempre la solución más acertada para nuestros clientes ajustando las primas a la situación actual de cada uno de ellos pero, conviene saber que, ambas cuestiones tienen el mismo coste económico.

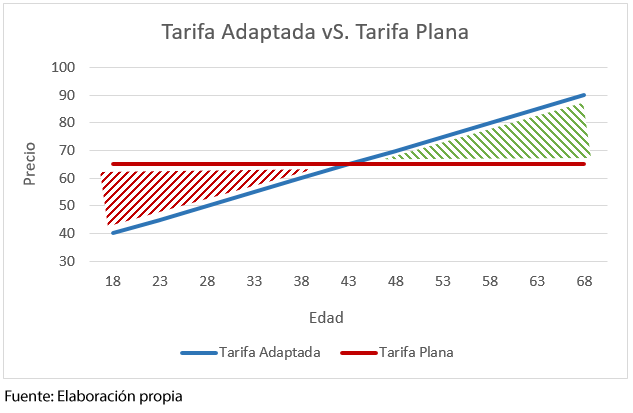

La diferencia es que, como hemos comentado, psicológicamente el impacto se percibe de forma distinta puesto que, en un caso, el gasto se contempla desde el principio pagando una prima superior mientras que, en el otro caso, el gasto se imputa a medida que el asegurado va cumpliendo años. Para explicarlo mejor, podemos basarnos en el siguiente gráfico:

Como podemos observar, la línea roja representa la cuota fija que el asegurado va a ir pagando religiosamente a lo largo de los años. En dicha tarifa plana, el área trazada de rojo representaría la sobreprima que estaría pagando el cliente durante los primeros años en los que tiene vigencia su póliza, teniendo un precio que no es coherente con su edad. Al cabo del tiempo, si el asegurado continúa con dicha póliza podemos determinar que el precio de la prima no se incrementaría porque ya se habría compensado en los años anteriores. Como hemos mencionado, es un gasto que se diluye entre todos los pagos que realiza el asegurado a lo largo de su vida (área trazada de color verde).

Por su parte, la línea azul representa el precio que el asegurado va a ir pagando conforme vaya cumpliendo años, es decir, es una metodología (tarifa adaptada) que se ajusta a la situación del cliente en cada momento y, por tanto, no tiene relación alguna con un sobrecoste que haya podido implantar GRM.

Aunque hemos hecho mención a la similitud que hay entre pagar la prima siguiendo una u otra metodología, nosotros nos diferenciamos por ofrecer garantías únicas y exclusivas en el seguro de vida y, todas ellas, pensadas por y para militares y cuerpos de seguridad del estado.

Con nuestro seguro de vida estará protegido en cualquier parte del mundo los 365 días del año. Además, no existe la discriminación por empleo ya que para nosotros cualquiera tiene derecho a estar protegido independientemente de cual sea su profesión, empleo o destino.

Cabe añadir que, a pesar de que contamos con profesionales para asesorar a nuestros clientes, ponemos a disposición de nuestros usuarios una calculadora virtual del seguro de vida que ofrece un proyecto teniendo en cuenta nuestras tarifas actuales.